在由上海有色网信息科技股份有限公司(SMM)主办的2025SMM亚太铅酸蓄电池供应链创新大会上,Iruniverse 记者 伏见碧围绕“日本铅酸与锂电池回收现状”的话题展开分享。

铅酸电池回收情况

日本铅酸电池废料的产生量持续下降,主要归因于国内报废车辆(ELV)数量的显著减少。这一现象背后的原因有两点:首先,由于人口减少等因素导致的新车销售量下降;其次,二手车出口量的增长也是一个重要因素。自大约十年前起,拍卖方式在日本逐渐普及并固定下来,不仅促进了二手车市场的活跃,也影响了报废车辆的处理方式,现在无论是二手车还是报废车辆都通过拍卖进行交易。

过去十年间,日本国内的报废车辆数量显著下降,从超过500万台减少到了约270万台,几乎减少了近一半。与此同时,尽管整体上从事拆解业务的企业数量有所减少,但来自海外资本背景(如伊朗、沙特阿拉伯、叙利亚、库尔德地区以及中国)的拆解企业却呈现出增长趋势。

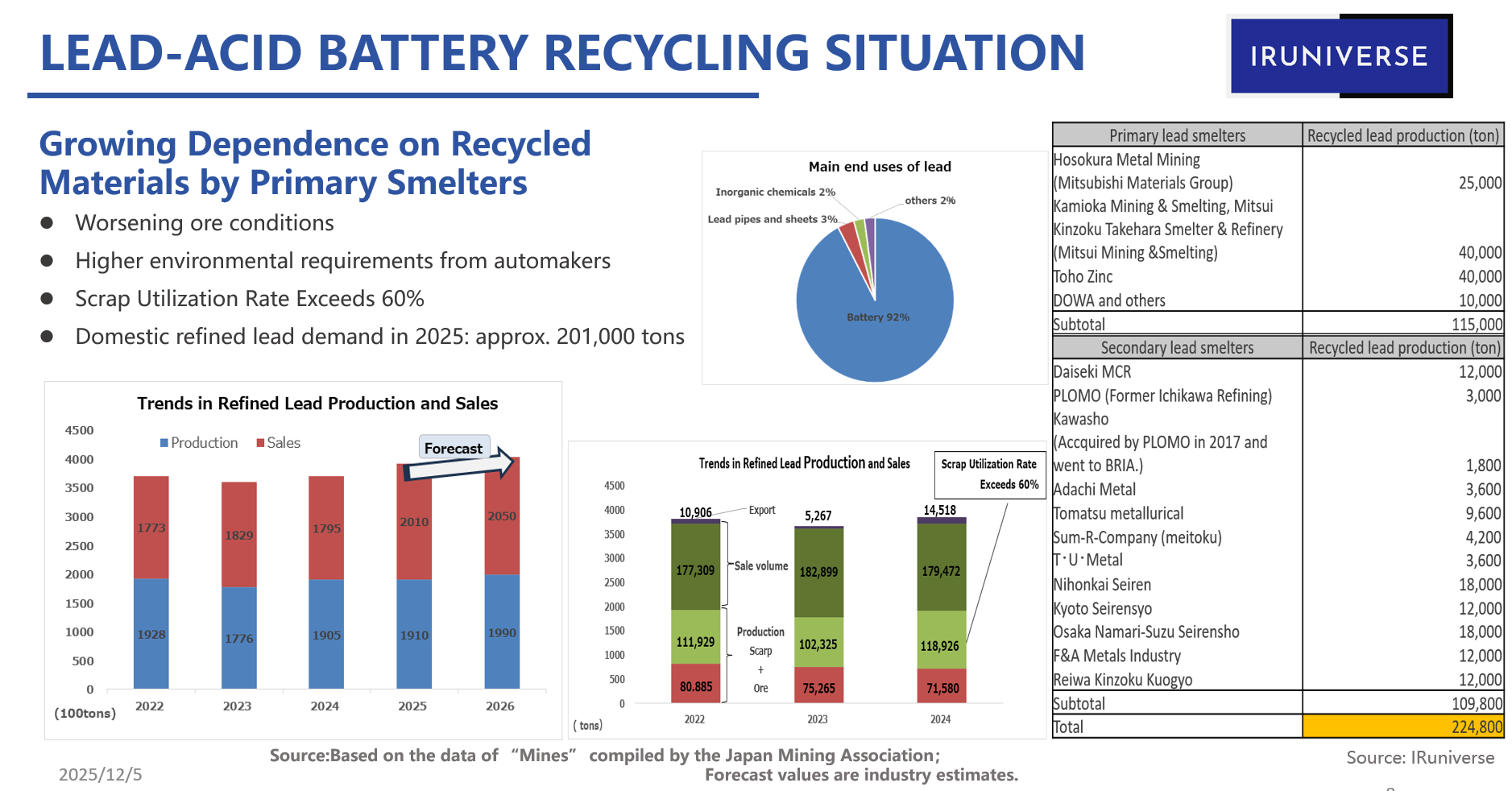

原生冶炼厂对回收材料的依赖日益加深

矿石状况恶化;车企环保要求提高,汽车制造商面临着越来越严格的环境保护标准,促使他们更加重视废旧电池的处理与回收。

废料利用率超60%;2025年日本国内精炼铅需求量约20.1万吨。

提及日本精炼铅的现状,自新冠疫情以来,该行业的产量经历了先降后稳的过程。尽管近期需求有所下滑,但市场参与者普遍对未来的复苏抱有较高期望。

与此同时,在全球推动碳中和与循环经济的大背景下,日本的一次铅冶炼厂正致力于增加回收材料在其生产过程中的比例。这一趋势使得日本企业与中国同行之间围绕废料收集的竞争日益激烈,尤其是在那些以出口为目的而进行采购的中国企业面前。

值得注意的是,在日本国内,铅的主要应用领域仍然是汽车蓄电池。

新进入市场者

过去3年间,多家中国铅回收企业进入日本市场,主因日本废电池价格低于中国,且中国铅回收市场竞争激烈且利润微薄。

出口与政策变化

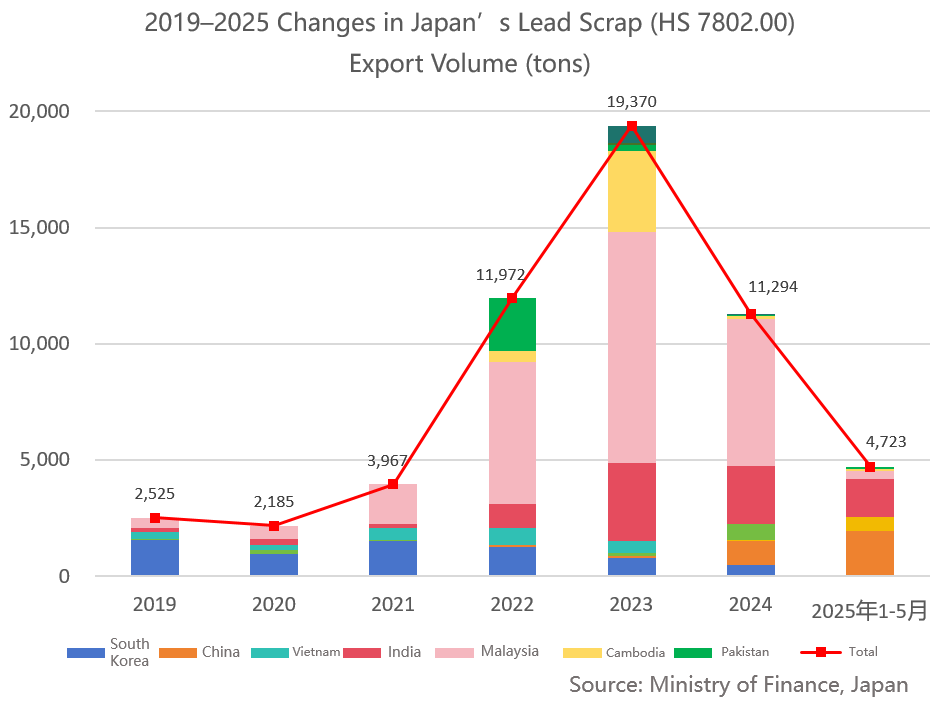

日本铅酸电池废料的出口趋势经历了显著变化。2018年,日本政府提高了铅酸电池废料的出口标准,导致自2019年起出口量急剧下降。然而,随着一家韩国制造商于2024年秋季重新获得进口许可,这一趋势开始逆转,出口量逐渐回升。截至今年6月,已累计向韩国出口了5000吨废料。在最高峰时期,每月向韩国的出口量曾达到1万吨。

日本的废铅(铅渣)出口趋势显示,由于巢铅受到出口限制,许多废铅以“铅渣”的形式进行出口。此前,马来西亚是主要的进口国,但自2024年夏季马来西亚加强了进口限制后,已停止从日本进口铅渣。这一变化导致日本的铅渣出口量急剧下降。

出口与政策变化:

粗铅外销稳步调涨;2024年外销突破5万吨。

市场展望:日本铅酸电池回收市场将持续紧张

国内废电池供应持续下降 ;

原生冶炼厂(东邦锌业、三井矿业冶炼、三菱材料)和再生冶炼厂对废料的依赖度均不断提高→短缺加剧 ;

日本产生的废铅酸电池几乎100%在国内处理 。

出口趋势:

韩国出口于2024年10月恢复(此前因《巴塞尔公约》于2018年暂停);自2021年起,中资再生冶炼厂在日本活跃度提升,拉动粗铅出口量。

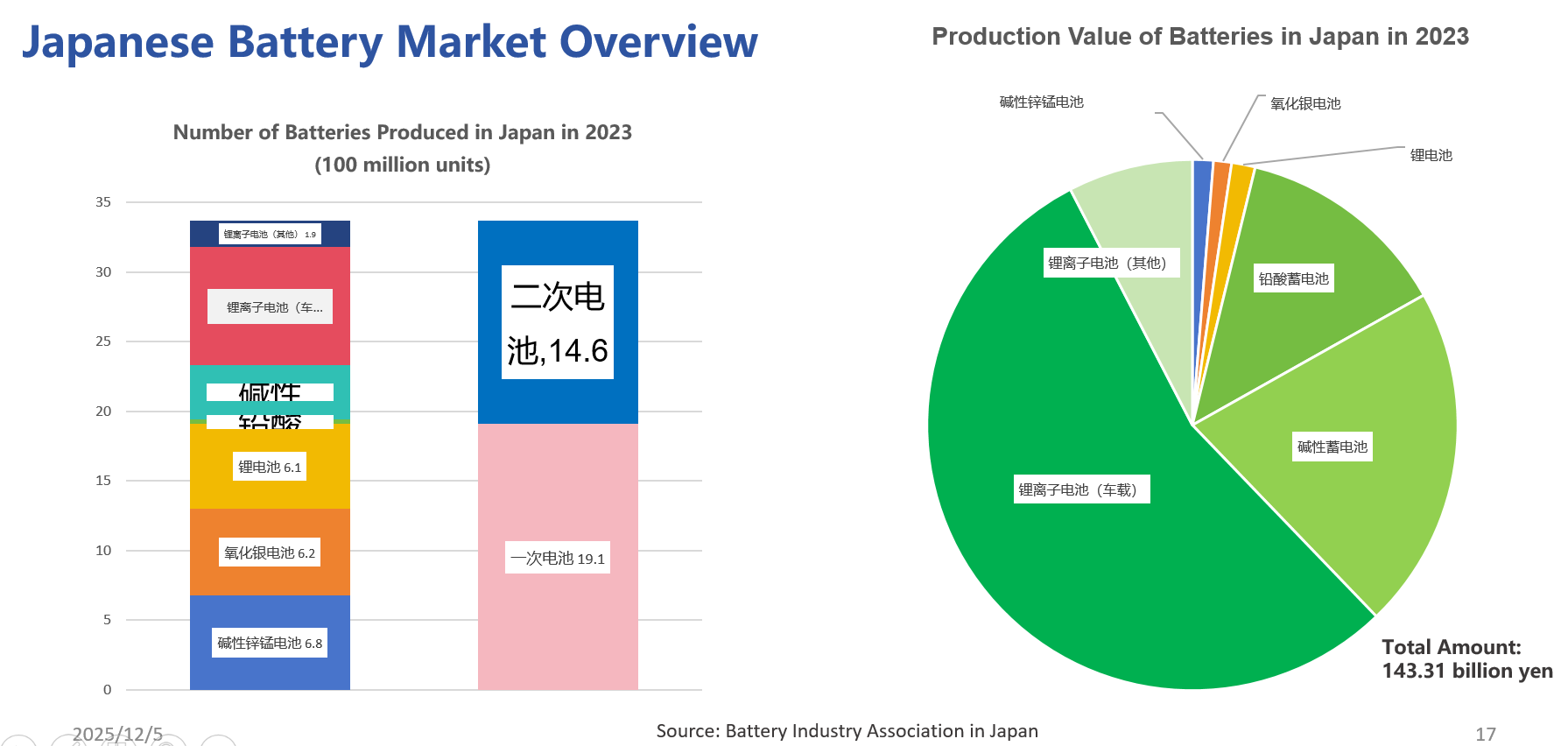

日本电池市场概览

日本电池市场概述

锂离子电池的回收产业目前仍处于起步阶段,其发展速度较为缓慢。主要原因包括:

1. 当前产生的废旧锂离子电池数量相对较少。

2. 在日本市场上,混合动力汽车占据了主导地位,而纯电动汽车的市场渗透率仍然较低,这限制了可回收锂离子电池的数量增长

黑粉出口量

日本回收企业生产的黑粉大多用于出口(马来西亚、菲律宾、印度尼西亚、韩国)

因缺乏使用黑粉的本地锂离子电池生产商,国内需求量有限; 价格持续低迷。

锂离子电池产能目标与延期情况

政府目标: 到2030年,实现锂离子电池年产能达到150GWh。

现实情况: 多个锂离子电池生产项目面临延期。例如,本田与GS汤浅在滋贺的工厂建设延期了三年。

全球趋势: 在全球范围内,磷酸铁锂电池正迅速成为主流选择。然而,日本仍然主要专注于NCM(镍钴锰)正极材料的研发和生产。与此同时,韩国企业也在逐步向磷酸铁锂电池转型。

日本可再生能源电池储能市场概览

日本的可再生能源电池储能市场正在快速扩张,其中磷酸铁锂电池占据了主导地位。然而,值得注意的是,日本本土的磷酸铁锂生产能力十分有限,导致该国几乎完全依赖进口来满足需求,而这些进口产品主要来自中国。鉴于此情况,加强国家对电池储能系统的管理和控制显得尤为重要,这对于确保能源安全乃至国家安全具有关键意义。

结论:锂电池回收

日本锂离子电池回收产业现状:目前,日本的锂离子电池回收行业尚处于发展初期阶段。

磷酸铁锂电池的重要性:随着技术进步和市场需求的变化,磷酸铁锂电池将在未来扮演关键角色。

建立磷酸铁锂回收体系的紧迫性:若不能迅速构建有效的磷酸铁锂电池回收处理系统,日本的电池产业可能会遭遇结构性难题。