在由上海有色网信息科技股份有限公司(SMM)主办的2025SMM亚太铅酸蓄电池供应链创新大会上,Global Lead Technologies 技术总监 Mark Stevenson围绕“从冶炼角度出发,阐述全球铅市场挑战及未来展望”的话题展开分享。

铅的世界——简单却复杂!

第82号元素是一种在社会中备受诟病的金属,但它却在日常生活中扮演着不可或缺的角色。

该产品的需求和使用持续面临来自各方的压力:含铅汽油的环境与健康担忧、阴极射线管显示器的产品淘汰,以及当前最大的威胁——产品替代。锂离子体系正对储能市场的各个领域产生重大影响,而储能正是该金属的主要用途。

本次演讲将探讨行业内的“数据”、未来趋势以及一些当前问题。

铅金属长期供应量

据官方数据显示,2024年生产的精炼铅金属中有67%来自回收材料。亚洲、欧洲以及美洲的铅供应中,回收材料也占据绝大多数的份额。

而非官方数据显示,2024年精炼铅产量的77%来自回收材料。

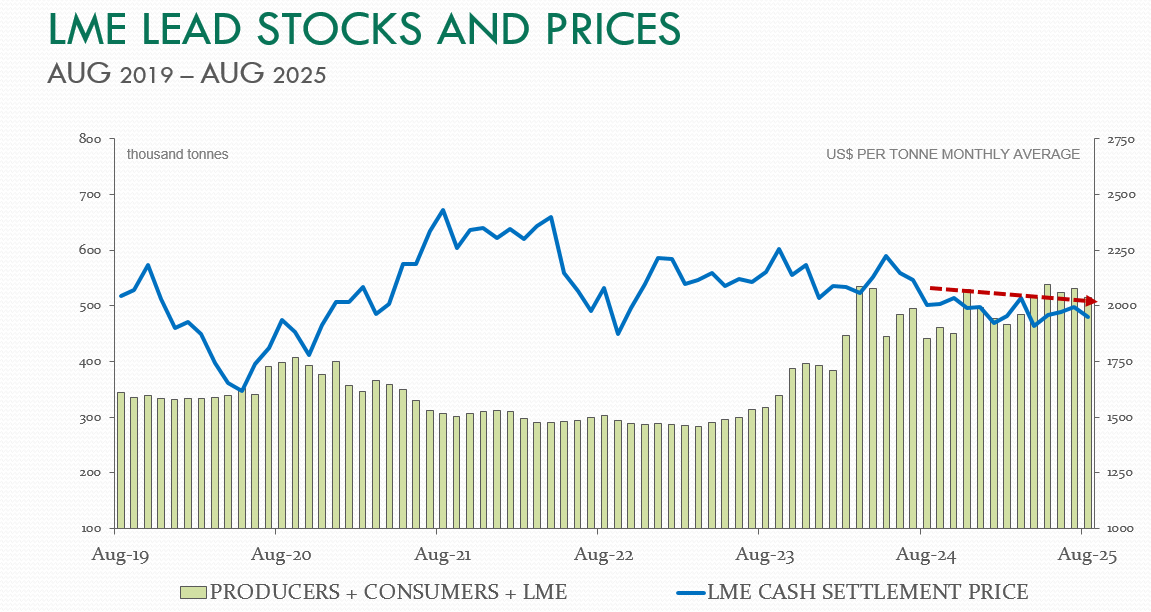

伦敦金属交易所铅库存与价格

美国汽车电池进口量下降

全球铅需求量预测

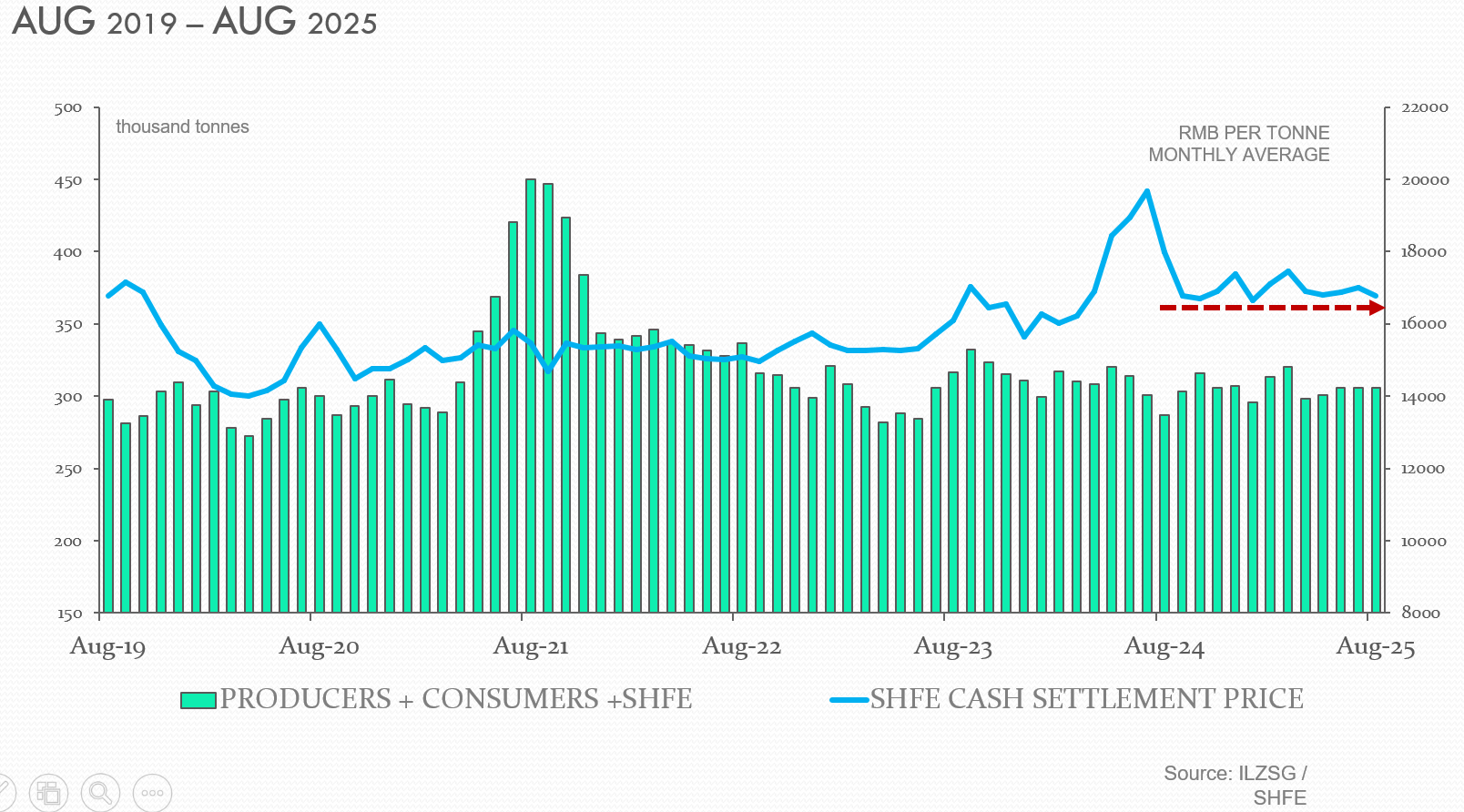

沪铅库存与价格

铅价走势比其他金属更稳定

从历年来的金属价格走势来看,铅不论是相比于铜铝锌锡镍这类别的基本金属还是相较于电池用到的钴、锂等金属,其价格波动都更为稳定。

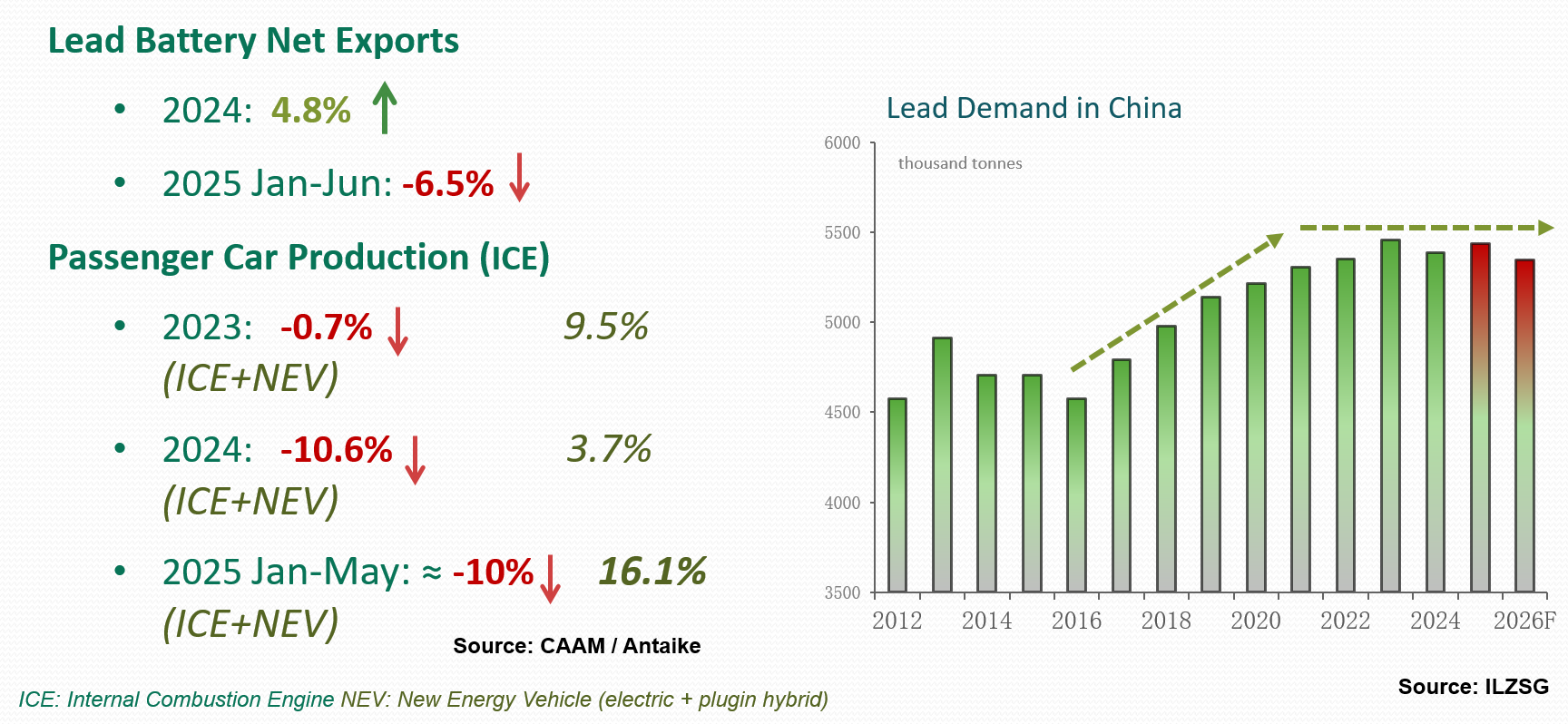

中国铅需求

铅矿产量

全球铅金属平衡

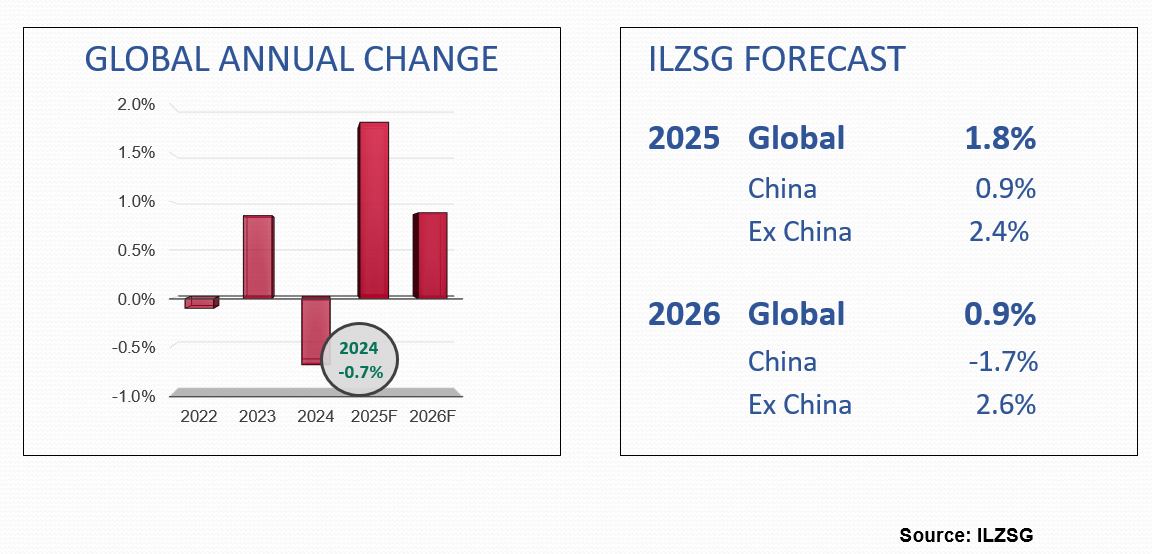

全球铅金属供需平衡方面,据ILZSG数据显示,2025年到2026年,预计全球铅市场或均呈现小幅供应过剩的局面。

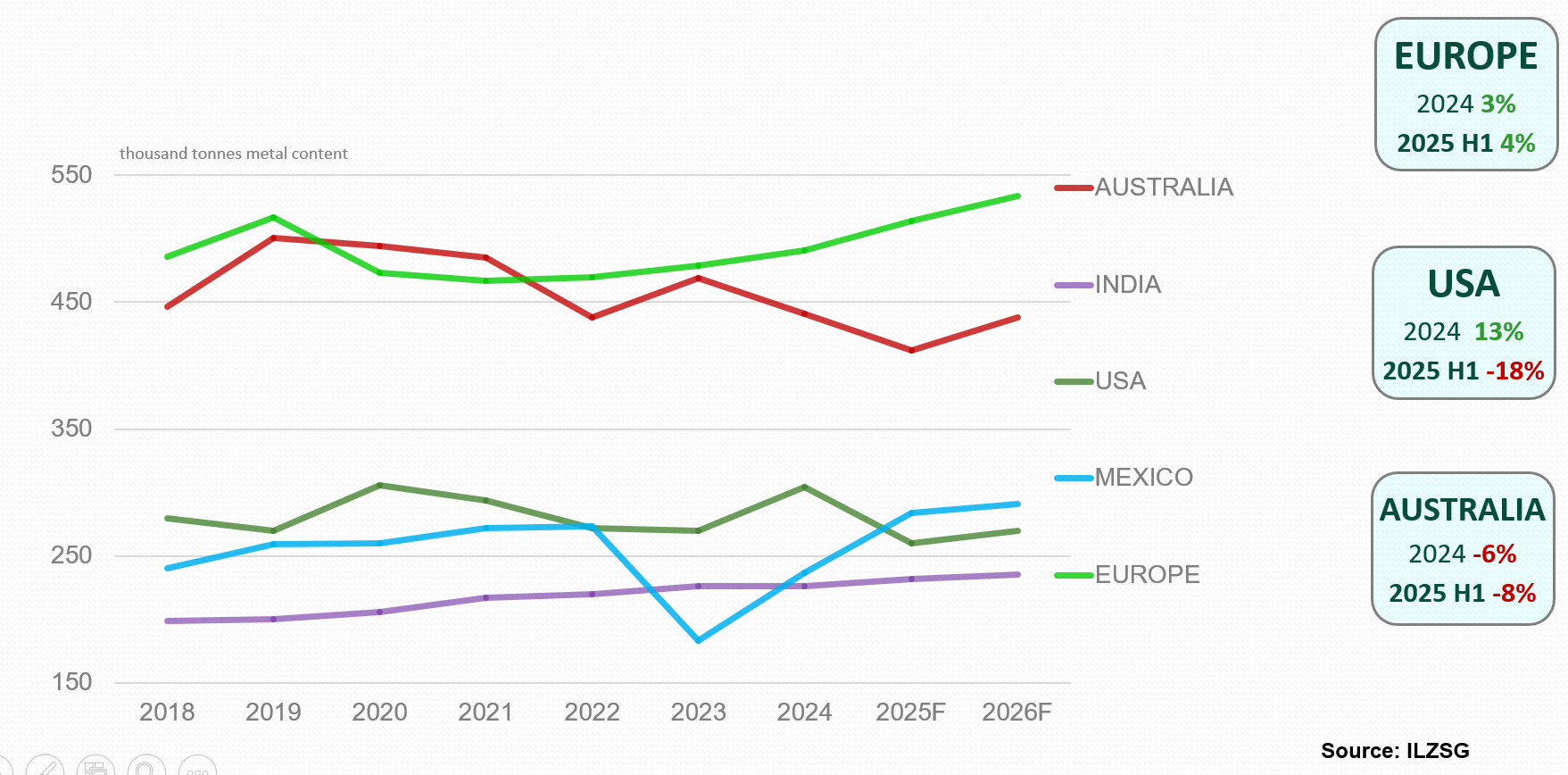

除中国以外的铅金属供应量

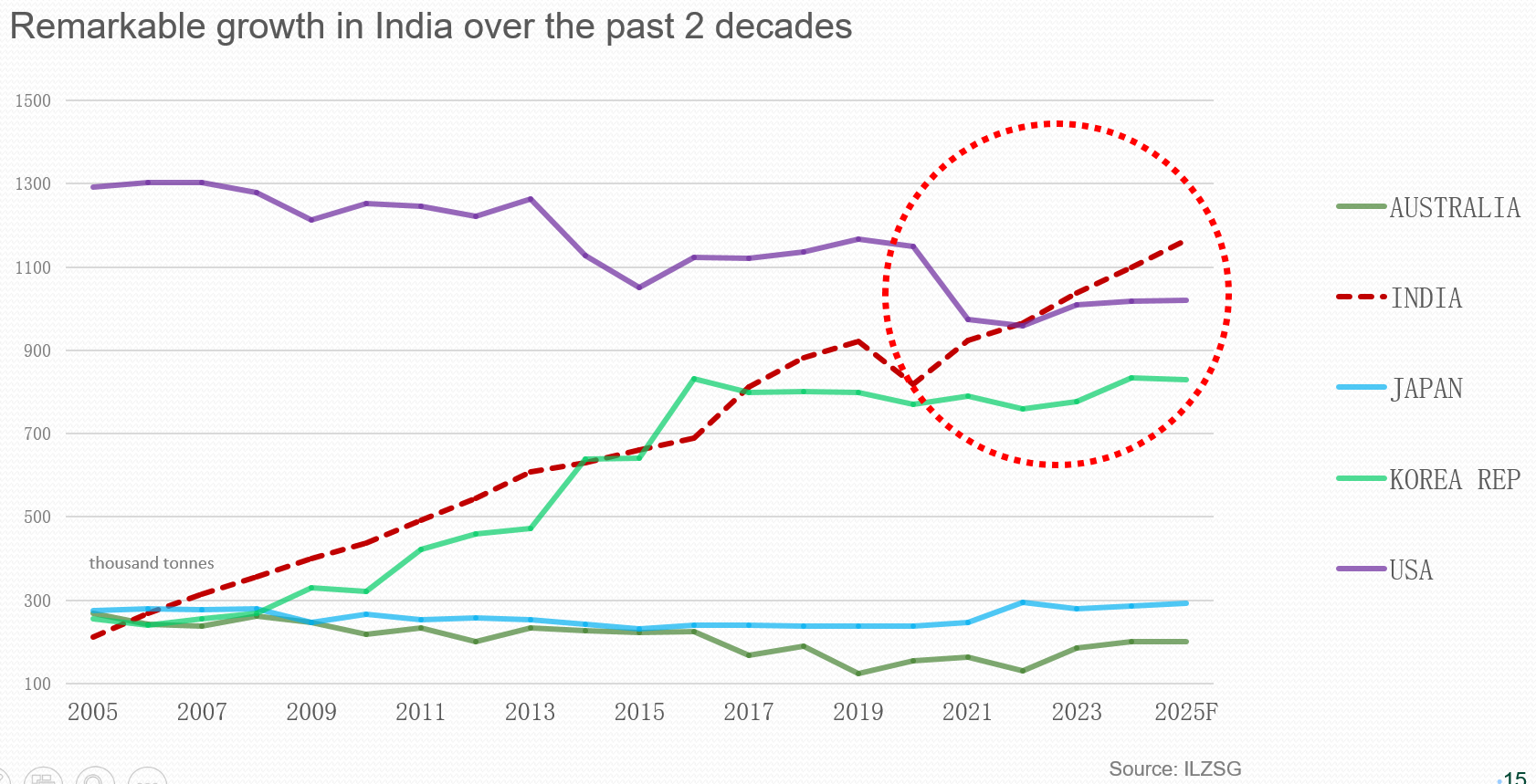

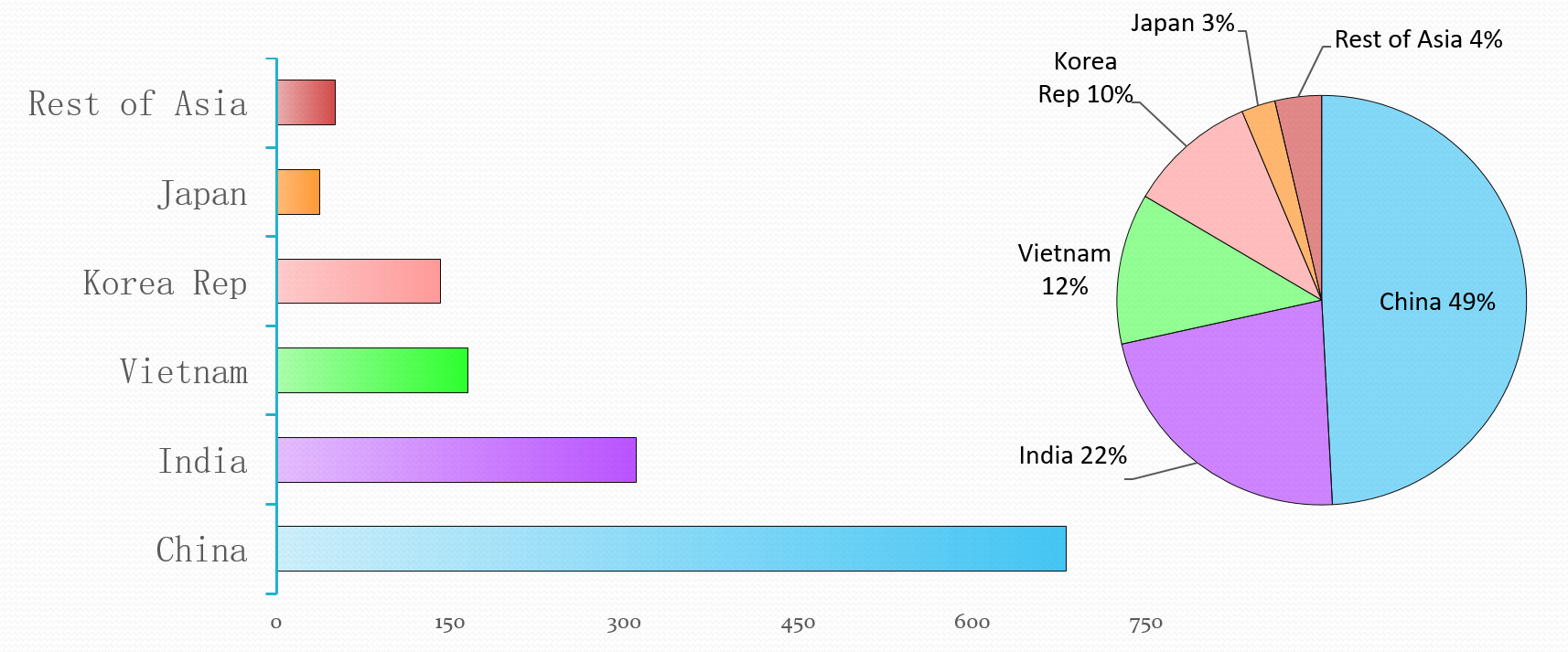

从2024年和2014年精铅使用量的对比来看,亚洲精炼铅的使用量增长。

市场数据

近十年内内燃机仍在缓慢淘汰

全球变暖与极端天气强化了电动汽车的长期转型趋势。

在激励政策、行业法规及市场竞争的推动下,纯电动汽车增长预计将于2025年回升。

地缘政治紧张与监管不确定性可能阻碍进展。

内燃机车辆份额持续下降:2024年占67% → 2050年降至7%,但下降速度有所放缓。

政治风险正延迟多地区内燃机向纯电动汽车的转型进程。

混合动力车型日益畅销;内燃机汽车销量下降速度慢于预期。

汽车铅酸电池需求受动力总成变革的影响较小。

对铅需求而言,车辆保有量比新车产量更为关键。

每辆车通常多次更换铅酸电池,使需求维持数十年。

内燃机禁售令正被推迟或弱化,进一步延长铅酸电池需求周期。

在中国以外市场,12V铅酸电池仍是启动与辅助功能的标准配置。

在中国,主机厂(如比亚迪、蔚来)正转向12V锂离子电池方案。

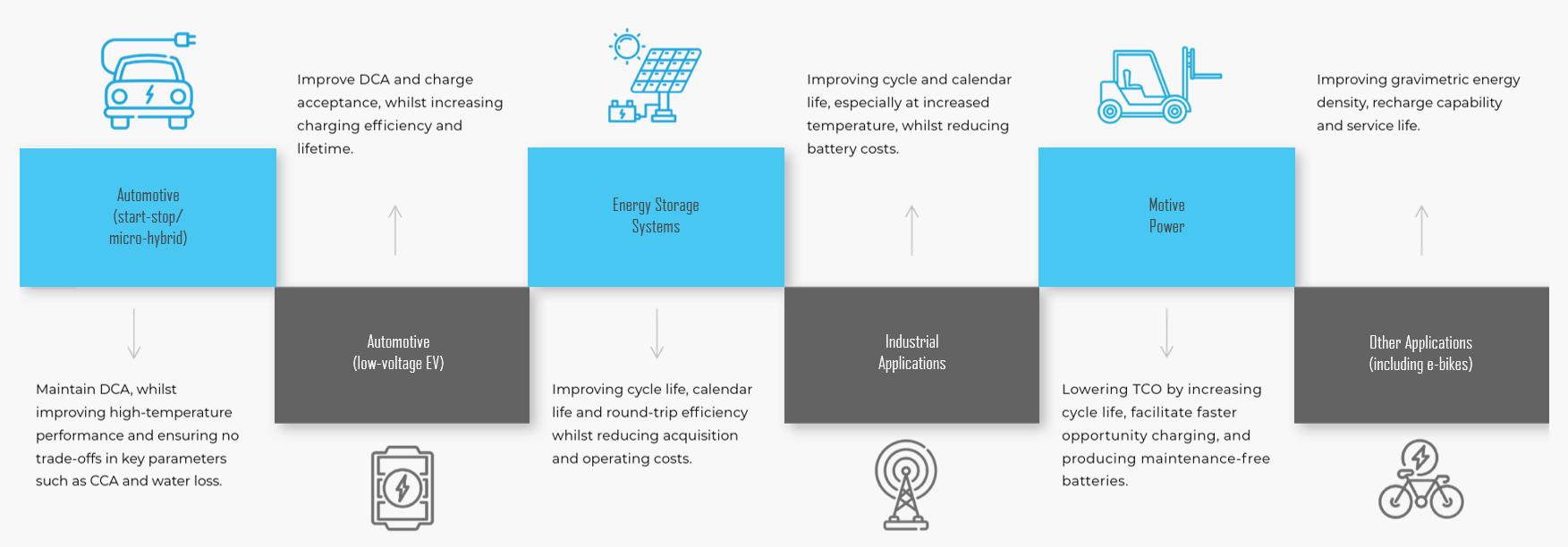

电池储能系统热潮中铅的机遇有限

预计锂离子电池价格仍将下降,随着2022年以来锂原料价格的下跌,已实现电池包层面30%的降价幅度

2024年下半年我国UTR呈现温和回暖,需求回升带动动能复苏,这促使产业链龙头企业重启锂离子产能投资,传递出价值链各环节的谨慎乐观信号,然而这一进展是以利润空间收窄为代价,企业为维持市占率持续承压。

我国8.3亿美元研发投入推动固态电池受益,但产业化进程尚存变数——首批量产预计2027年后,二代钠离子电池发展动能增强,可共享现有锂离子生产基础设施以加速规模化。

我们看到铅酸电池市场在未来五年将以2%的复合年增长率持续增长,这主要得益于电动汽车辅助电池等应用的推动。

到2030年,电动汽车将分别占乘用车和商用车保有量的19%和8%。

尽管市场占有率有所下降,但我们预计从2025年到2030年,铅蓄电池的需求将以每年约2%的复合增长率稳步增长。

总体而言,乘用车和商用车的电池行业代表着一个260亿美元的市场,预计到2030年将达到约300亿美元。

两轮车、三轮车出行预计将持续增长,主要受亚洲需求量和产量的推动,同时向电动化转型。

工业动力电池市场将在2019年至2030年间翻倍,电动化销量成为关键的宏观趋势。

工业动力电池市场目前以铅酸技术为主导,但锂离子技术正快速提升占有率,预计到2030年将突破60%。

因此,电池储能系统市场将迎来激增,预计到2030年净增容量将达到约420 GWh。

通过全行业成本降低,铅酸电池可能显著扩大其占有率,并在2030年前形成一个180GWh的市场。

前进之路

新技术路线图

冶炼学家观点

再生铅的重要性有多大?

我们是否真正理解并重视再生铅在全球金属市场中所扮演的角色?CHR的休·罗伯茨最新数据显示,全球每年77%的铅供应来自再生来源。这一数字令人震惊,其他任何金属或产品都无法与铅相提并论。

简而言之,如果铅的回收率与其他金属(5%至15%)相同,铅酸电池就不会以目前的形式存在。这种金属将变得极其昂贵且稀缺!

铅行业的主要挑战在于再生领域,而非原生领域。

二次冶炼的幕后实况

二次冶炼始终扮演着"沉默者"角色,在其兄长——原生冶炼的阴影下运作。两者的基本区别在于:原生冶炼指使用开采矿石作为原料的冶炼厂,而二次冶炼的主要铅原料为废铅酸蓄电池。

原生冶炼厂多为多金属综合设施,可回收并精炼银、锌、铜、黄金等金属,并副产硫酸。

全球每年产铅量达11400万吨,其中超过65%的原料来自二次冶炼——这个本应备受瞩目的领域却鲜少进入公众视野。

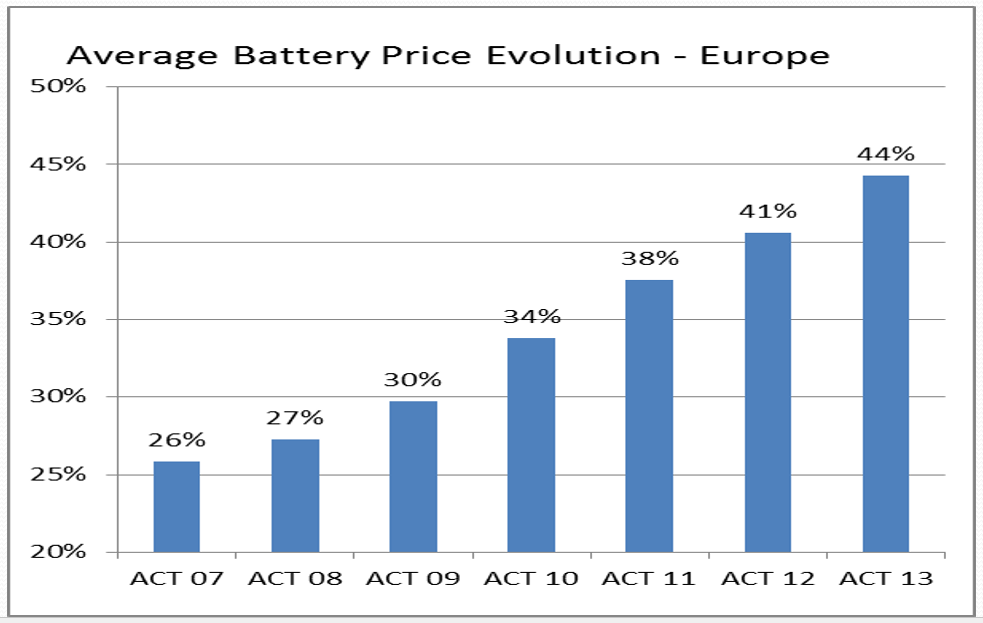

欧盟废旧电池价格演变 2007-2013年

第51号元素——始终是配角

多年来一直有传言认为锑合金即将消亡,特别是随着钙合金的发展。尽管如此,该元素在电池合金中仍发挥着关键作用。

然而,一旦该元素价格上涨,焦点就会转向如何在冶炼系统中更好地回收它,或者如何改变合金以节省成本。

但改变规格并不像看起来那么简单!

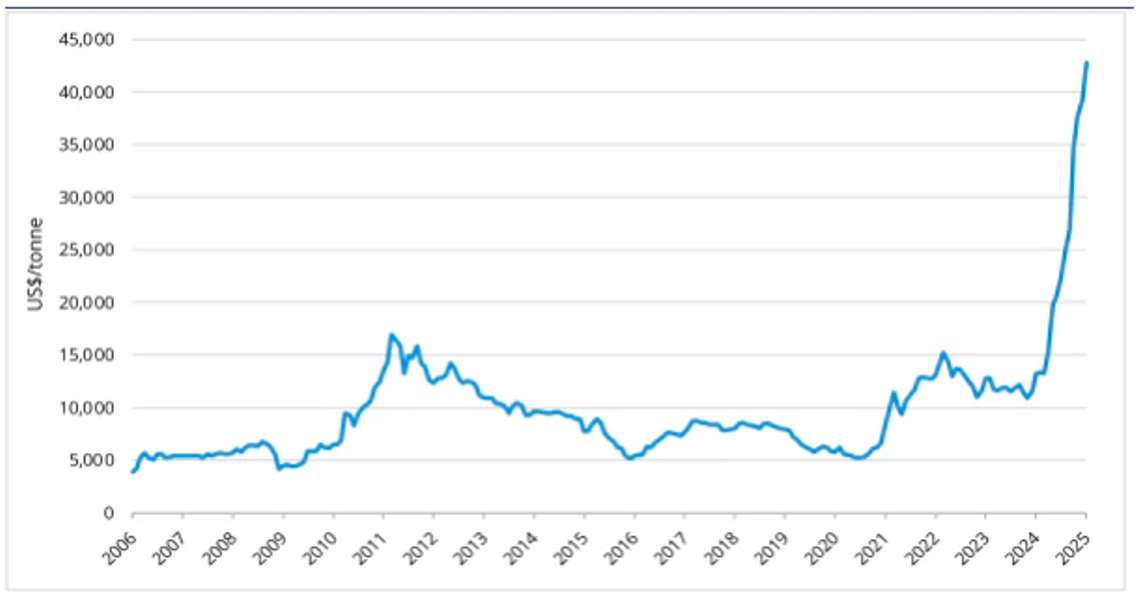

锑价格——2006到2025年

变动在即

随着合金成本调涨,电池制造商正从各个角度寻求节约,其中两点包括:

- 将合金从锑改为钙。在某些应用中可行,但在零部件和深放电合金中不可行。

- 降低合金中锑的含量。合金中特定锑含量有其物理和电化学原因,这些均有多年的研究支持。

元素50——“成本与损耗”

与锑不同,锡价多年来一直被冶炼厂所“接受”。早在上世纪80年代,锡价就已达到每吨2万美元左右。在锑价飙升期间,该元素被视为锑的替代品。但一个鲜为人知的事实是,我们每年约有2.5亿美元的锡损失到炉渣中,且无法回收。

技术规格:市场驱动而非技术驱动!

随着“交易市场”主导材料交付至仓库/交易等环节,规格由“仓库规则”决定。

纯铅通常并非电池最佳选择!

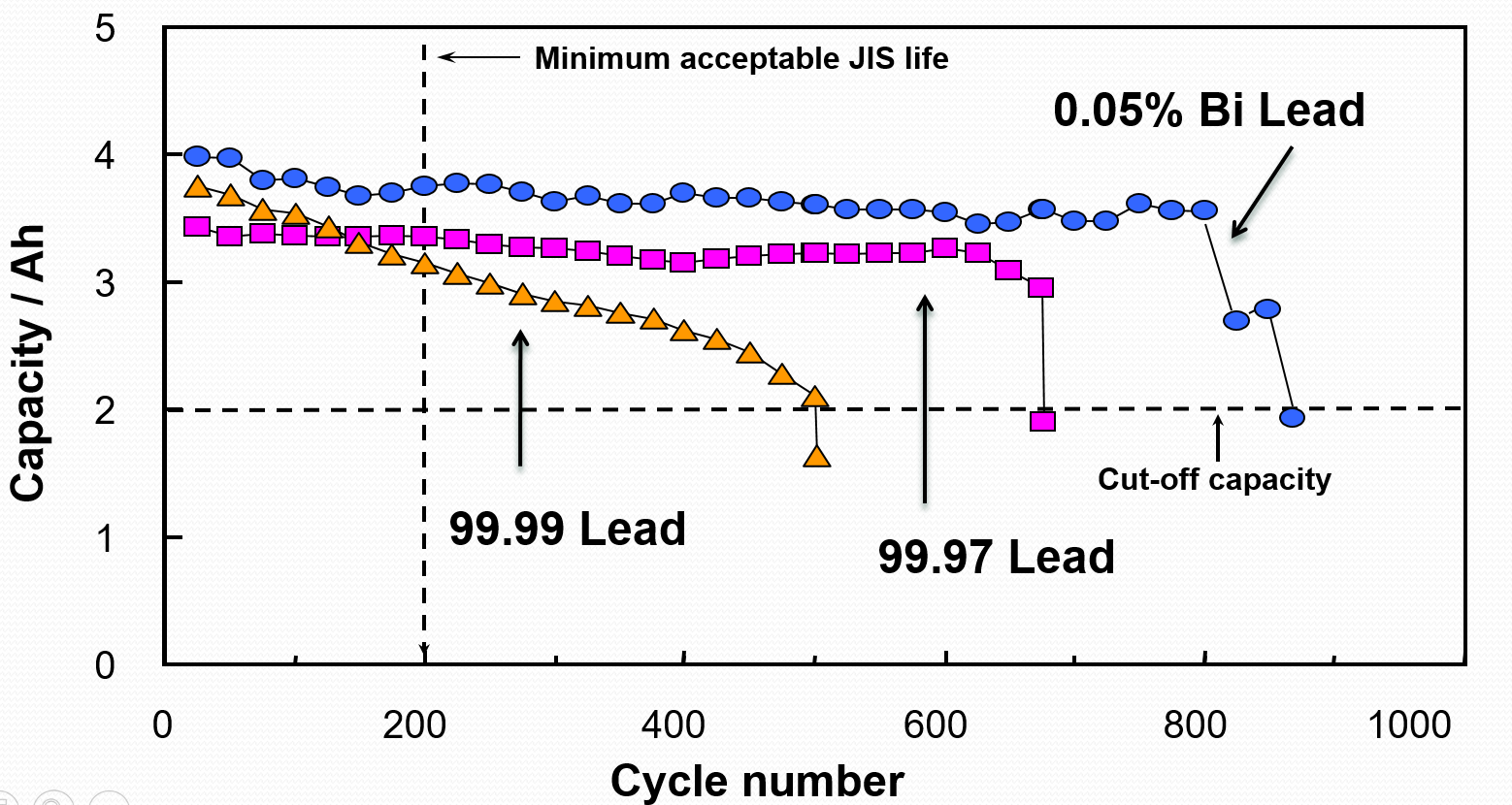

这些规格限制了对活性物质中其他元素的研究。研究表明,镉、铋和锌不会引起电池析气,有时甚至能抑制析气。就镉而言,这无疑是正确选择。

VRLA循环寿命性能(JIS)含铋

“废弃物”——金属界专为铅保留的词汇?

对于一种供应量占全球供应量77%以上的资源,它却常被称为“废弃物”。每年消耗的电池膏量是铅精矿的两倍,但我们不称其为废弃物。

铝罐不被称作废弃物 ;电炉炼钢用的钢材不被称作废弃物 ;

锂电池通常被称为二手、废旧或废料,很少被称为废弃物。

认知决定一切!

总结

我们在铅行业面临诸多挑战,其中有些是我们难以掌控的。第一阶段是开始理解所有这些挑战并规划前进路径,尤其是在二次回收领域。

直面并解决这些问题已融入我们的"基因与血脉",我相信行业必将迎接这一挑战。